Betriebliche Altersvorsorge

Betriebliche

Altersvorsorge

ZUKUNFTSSICHERHEIT

UND SOZIALE VERANTWORTUNG

Der wichtigste Faktor in Ihrem Unternehmen sind Ihre Mitarbeiter.

Mit einer intelligenten BAV Lösung halten Sie wichtige Mitarbeiter im Unternehmen

(Neuanstellungen setzen heute schon eine BAV voraus) und gewinnen leichter

qualifizierte Mitarbeiter dazu.

BAV ist nicht nur sinnvoll, sondern existenziell wichtig!

Neben der gesetzlichen Rentenversicherung stellt sie die tragende Säule für einen finanziell entspannten Ruhestand dar. Nehmen Sie gerne Kontakt zu uns auf, damit wir Sie persönlich beraten können!

Alle Formen der Vorsorge lassen sich natürlich auch nachhaltig gestalten. Sprechen Sie uns gerne an.

Bei der Direktversicherung schließt der Arbeitgeber per Einzel- oder Gruppenvertrag eine Lebens-/Rentenversicherung für seine Arbeitnehmer ab. Versicherungsnehmer und Beitragszahler ist somit der Arbeitgeber – Begünstigter oder auch Bezugsberechtigter aber ist der Arbeitnehmer bzw. seine Hinterbliebenen. Die Aufwendungen sind für den Arbeitgeber voll abzugsfähige Betriebsausgaben.

Pensionskassen sind rechtlich selbstständige Unternehmen. Sie werden von einem oder mehreren Arbeitgebern getragen und sind aufsichtsrechtliche Versicherungen. Pensionskassen gewähren den Arbeitnehmern und deren Hinterbliebenen einen Rechtsanspruch auf die zugesagten Leistungen. Sie finanzieren sich über Zuwendungen der Trägerunternehmen und aus Vermögenserträgen.

Bei der Direkt- bzw. Pensionszusage zahlt der Arbeitgeber seinem Arbeitnehmer bei Erreichen des Rentenalters die vereinbarte Leistung, beispielsweise eine monatliche Betriebsrente. Der Leistungsumfang richtet sich in der Regel nach der Dauer der Betriebszugehörigkeit sowie der Einkommenshöhe während der Erwerbstätigkeit. Die Direktzusage des Arbeitgebers ist häufig über Rückdeckungsversicherungen oder Kapitalanlagen finanziell abgesichert. Außerdem sind die unverfallbaren Arbeitnehmer-Ansprüche auch bei Insolvenz des Arbeitgebers geschützt.

Der Pensionsfonds ist ein rechtlich selbstständiger Versorgungsträger, der den Arbeitnehmern einen Rechtsanspruch auf die zugesagten Leistungen einräumt. Der Fond orientiert sich an angelsächsischen Vorbildern und bietet für Arbeitgeber und Arbeitnehmer ein höheres Maß an Flexibilität als die herkömmlichen Modelle betrieblicher Altersversorgung.

Die betriebliche Krankenversicherung (bKV) ist eine ideale Möglichkeit, die Mitarbeitergewinnung und -bindung zu erhöhen. Gerade in Zeiten des Fachkräftemangels und der schnelllebigen Arbeitswelt ist dies ein entscheidender Faktor für den Erfolg eines Unternehmens.

Die betriebliche Krankenversicherung ist eine der beliebtesten Personalzusatzleistungen, die eine verbesserte Gesundheitsversorgung der Mitarbeiter bietet. Zudem sind die Kosten für den Arbeitgeber von der Steuer absetzbar. Wir erklären Ihnen, wie die betriebliche Krankenversicherung funktioniert, welche Leistungen sie umfasst und wo Ihre Vorteile liegen.

Auf einem Lebensarbeitszeitkonto sparen Arbeitnehmer Arbeitsentgelt an, um sich später eine bezahlte Freistellung von der Arbeit zu finanzieren. Die angesparten Beiträge werden in einem Lebensarbeitszeitkonto angelegt. Später können Sie und Ihr Arbeitgeber gemeinsam von diesem Konto ein Wertguthaben abrufen, z. B. um früher in Rente zu gehen.

Eine Unterstützungskasse ist eine rechtlich selbstständige Versorgungseinrichtung eines Unternehmens oder mehrerer Unternehmen, zumeist in der Rechtsform eines eingetragenen Vereins. Die Zahlungen an die Unterstützungskasse werden vom Arbeitgeber geleistet – finanziert entweder direkt von ihm selbst oder durch Entgeltumwandlung, also vom Bruttogehalt des Arbeitnehmers. Auch hier sind die Ansprüche geschützt.

SO ARBEITEN WIR

Kein Unternehmen gleicht dem anderen. Genauso individuell sollte daher auch die Altersvorsorge in einem Betrieb gestaltet werden. Ob Ihre Mitarbeiter beispielsweise von einer Direktversicherung, von Pensionsfonds oder einer Betriebsrente profitieren können, hängt von mehreren Faktoren ab, die wir gerne für Sie prüfen.

Wir begleiten Sie Schritt für Schritt bei der Einrichtung einer betrieblichen Altersversorgung.

Als unabhängiger Versicherungsmakler sind wir an keine Versicherungsgesellschaft gebunden und können so die optimale Versorgungsungslösung für Sie und Ihre Mitarbeiter finden.

Auf Wunsch betreuen wir auch Ihre bestehenden Versorgungen/Bestände

und entlasten damit Ihre Personalabteilung.

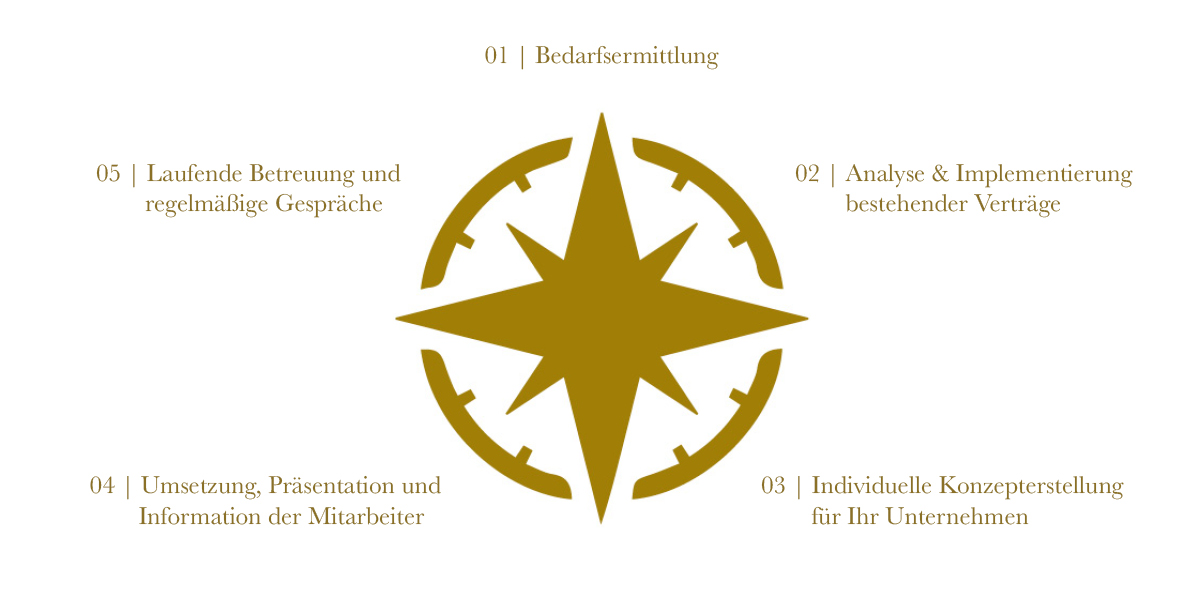

Bedarfsermittlung

Analyse & Implementierung bestehender Verträge

Individuelle Konzepterstellung für Ihr Unternehmen

Umsetzung, Präsentation und Information der Mitarbeiter

Laufende Betreuung und regelmäßige Gespräche

SMART BAV

SMART – SIMPLE – DIGITAL

Wir digitalisieren die betriebliche Vorsorge in Ihrem Unternehmen

und entlasten Ihre Personalabteilung.

Mit smart!bAV lassen sich Geschäftsprozesse zwischen Versicherern, Unternehmen

sowie deren Mitarbeitern digital gestalten und verwalten.

Nutzen Sie unser Angebot, um als Arbeitgeber zeitgemäß und erfolgreich

in die Zukunft zu gehen.

1

SMART

2

SIMPLE

3

DIGITAL

Das ist SMART:

- betriebsindividuelle Versorgungsordnungen zur Haftungsreduzierung

- intelligente Versorgungskonzepte mit Renditepotenzial

- rechtssichere Beratungsdokumentation

- Informationsmaterial für die Mitarbeiter

- Workshops und Schulungen für die Personalabteilung

Das ist SIMPLE:

- Zusammenfassung der gesammten BAV Verträge

- ein Ansprechpartner für alle Verträge (gesellschaftunabhängig)

- Prüfung der Verträge von neuen Mitarbeitern (Neueinstellung)

- Mitgabe der Verträge bei ausscheidenden Mitarbeitern

- Haftungsminimierung für Personalabteilung und Arbeitgeber

Das ist DIGITAL:

- digitales Verwaltungprogramm für alle Verträge (gesellschaftsunabhängig)

- Zugang der Personalabteilung zu den Vertragsdaten

- Auskunftspflicht des Arbeitgebers gegenüber dem Arbeitnehmer

- maximale Transparenz

- digitaler Beratungsstrang